Como invertir el capital que genera tu Empresa

Por Margarita Flores

Directora de Estudia Conta

Hola Gente Curiosa de Merkado México, el día de hoy terminas de presentar los 4 estados Financieros Básicos que marca las regulaciones de Normas de Información Contable, siempre me ha resultado bastante sencillo de elaborar El Estado de Cambios en el Capital Contable, imagino que a ustedes también les parecerá pan comido.

Entonces comencemos.

El Estado de Cambios en el Capital Contable muestra los movimientos de propietarios, movimientos de reservas y utilidades o pérdidas acumuladas. Solo lo elaboran las Empresas con fines Lucrativos. Es decir, aquellas en donde los socios invirtieron con la finalidad de obtener ganancias, los principales interesados son los accionistas, para verificar como se ha invertido el capital, si ha tenido aumento y llevar el control de las utilidades, así como tomar la decisión de que cantidad se pueden llevar de dividendos.

Esta información es útil para comprender los movimientos que afectaron el capital contable de una empresa en el periodo. Se utiliza para evaluar los índices de rentabilidad, tanto de un periodo contable específico, como en forma acumulada a la fecha de los estados financieros.

Desde un punto de vista legal, el capital contable representa para los propietarios de una entidad lucrativa, su derecho sobre los activos netos de ésta, mismo que ejercen mediante su reembolso o el decreto de dividendos.

Por lo anterior, el estado de cambios en el capital contable, además de permitir a terceros tomar decisiones en relación con la entidad, también sirve a sus propietarios para tomar decisiones en relación con su inversión en dicha entidad.

En el cuerpo del estado de cambios en el capital contable se presenta:

- Una conciliación entre los saldos iniciales que conforman el capital contable como lo son las aportaciones, las reservas legales, y las utilidades o perdidas de ejercicios anteriores.

- Resultados integrales de otras entidades como la utilidad o pérdida neta y la participación de otras entidades.

El estado de cambios en el capital contable debe presentar en forma segregada, por cada periodo por los que se presente, los importes relativos, en su caso:

- Saldos iniciales del capital contable;

- Ajustes por aplicación retrospectiva por cambios contables y correcciones de errores;

- Saldos iniciales ajustados;

- Movimientos de propietarios;

- Movimientos de reservas;

- Resultado integral; y

- Saldos Finales del capital contable.

El estado de cambios en el capital contable debe mostrar una conciliación entre los saldos iniciales y Finales del periodo, de cada uno de los rubros que forman parte del capital contable. Los principales rubros que integran el capital contable son:

a) del capital contribuido, que se conforma por las aportaciones de los propietarios de la entidad: capital social, aportaciones para futuros aumentos de capital, prima pagada en colocación de acciones; y

b) del capital ganado, que se conforma por las utilidades y pérdidas generadas por la operación de la entidad: resultados integrales acumulados y reservas.

Estructura del estado de cambios en el capital contable

Los movimientos de propietarios más comunes son:

a) aportaciones de capital, que son recursos entregados a una entidad por sus propietarios, los cuales representan aumentos de su inversión, y consecuentemente, del capital contable;

b) reembolsos de capital, que son recursos entregados por la entidad a los propietarios, producto de la devolución de sus aportaciones, por lo que representan disminuciones de su inversión y del capital contable;

c) decretos de dividendos, que son distribuciones de las utilidades netas a los propietarios de la entidad; éstos disminuyen el capital contable;

d) capitalizaciones, las cuales son asignaciones al capital social provenientes de otros conceptos de capital contable, tales como la prima pagada en colocación de acciones o utilidades netas acumuladas (que se conocen como dividendos en acciones); estos movimientos son traspasos entre rubros del capital contable, por lo que no modifican el valor total de éste; y

e) cambios en la participación controladora que no implican pérdida de control, los cuales representan modificaciones en la participación de las subsidiarias consolidadas.

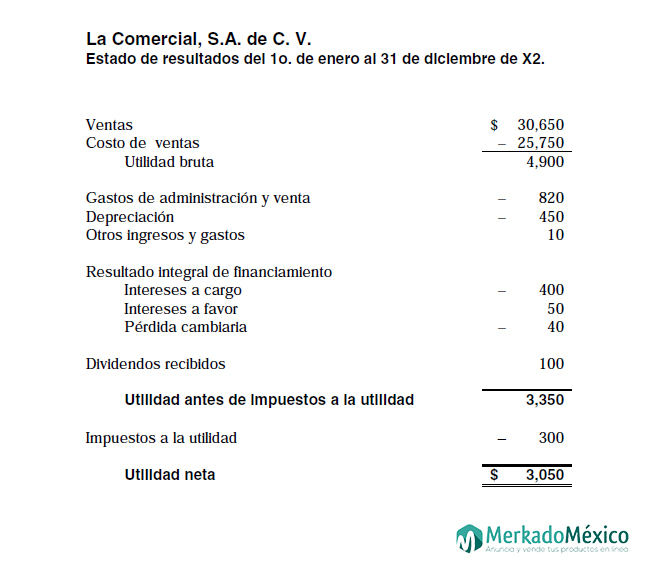

Con base en la NIF A-7, el estado de cambios en el capital contable debe emitirse, en congruencia con el estado de resultado integral, por lo menos una vez al año, abarcando un periodo anual, debido a que para realizar este estado financiero requerimos el saldo de la Utilidad o Pérdida del periodo que El estado de Resultados nos proporciona

Y ahora que ya conocen los 4 estados financieros básicos, a los que al final la creación de la contabilidad pretende llegar al mostrar la situación financiera de la entidad, solo nos queda comprender y valorar lo que la contabilidad conlleva y respetar los procedimientos para que al final la información que miremos en los estados financieros pueda ser viable, confiable y oportuna.

Si este contenido te pareció de valor, te pido lo compartas y me hagas llegar tus comentarios.

Bibliografía:

NIF B-4. Estado De Cambios En El Capital Contable

NIF A-3. Necesidades de los usuarios y objetivos de los estados Financieros

NIF A-7. Presentación y Revelación.